Ihr Hof ist Ihr Zuhause

Dann lassen Sie sich einfach unverbindlich von uns beraten.

Versicherungslösungen für Traktoren, Mähdrescher & Co.

Der Fuhrpark eines landwirtschaftlichen Betriebs ist oft von beachtlicher Größe und hoher Wertigkeit, da Traktoren, Mähdrescher und andere Nutzfahrzeuge teuer in der Anschaffung und im Unterhalt sind. Während der Gesetzgeber eine Kfz-Haftpflichtversicherung vorschreibt, benötigen Landwirte Versicherungslösungen, die speziell auf die besonderen Risiken und Anforderungen ihres Arbeitsalltags abgestimmt sind.

Warum eine Fuhrparkversicherung für landwirtschaftliche Betriebe?

Flexibilität bei wechselnden Fahrern

Auf landwirtschaftlichen Betrieben nutzen oft verschiedene Personen, wie Mitarbeiter oder Saisonkräfte, die Fahrzeuge. Eine auf Ihre Bedürfnisse zugeschnittene Kfz-Versicherung deckt auch diese Situationen umfassend ab.

Absicherung von Anbaugeräten

Insbesondere Traktoren haben teure Anbaugeräte wie z.B. einen Frontlader, Fronthydraulik oder sind mit teurer Technik ausgestattet, wie GPS Geräten. Spezielle Kfz-Versicherungen bieten zusätzlichen Schutz für diese unverzichtbaren Arbeitsmittel.

Schutz vor Unfällen im Gelände

Der Einsatz auf Feldern und unbefestigten Wegen birgt eine höhere Unfallgefahr. Spezielle Kfz-Versicherungen für Landwirte decken diese Risiken ab.

Umfassender Schutz bei harten Einsatzbedingungen

Auf einem Bauernhof sind Fahrzeuge oft extremen Bedingungen ausgesetzt – hohen Außentemperaturen im Sommer oder intensive Einsätze erhöhen das Risiko von Schäden.

Absicherung bei Beschädigungen durch Tiere

Traktoren oder Nutzfahrzeuge können durch Tiere auf dem Hof beschädigt werden, z.B. durch das Annagen von Kabeln durch Nagetiere.

Vereinfachte Verwaltung durch Flottenversicherung

Es gibt einen Rahmenvertrag, der die Details ( feste Prämien je Fahrzeugart, Umfang der Versicheurng je Fahrzeugart, …) regelt, aber jedes Fahrzeug hat eine eigene Police und reduziert so den Verwaltungsaufwand und die Kosten. Besonders für Betriebe mit vielen Fahrzeugen eine effiziente Lösung.

Welche Möglichkeiten gibt es, einen Fuhrpark zu versichern?

Im Prinzip gibt es 3 Möglichkeiten:

1. Einzelpolicen für jedes Fahrzeug

Diese klassische Lösung ist ideal für kleinere landwirtschaftliche Betriebe mit bis zu 5 motorisierten Fahrzeugen. Sie ermöglicht eine individuelle Versicherung für jedes Fahrzeug, wobei die Prämien auf den jeweiligen Fahrerkreis zugeschnitten sind. Diese Option ist besonders vorteilhaft, wenn der Fuhrpark von Familienmitgliedern genutzt wird und die Fahrer zwischen 25 und 70 Jahren alt sind. Nachteile ergeben sich jedoch bei wachsendem Fuhrpark, da die Verwaltung vieler Einzelverträge aufwendig sein kann.

2. Kleinflottenmodelle

Kleinflottenmodelle bieten mehr Flexibilität und sind ab zwei Fahrzeugen verfügbar. Sie sind besonders geeignet für landwirtschaftliche Familienbetriebe, da sie Vorteile wie Sondereinstufungen für neue Fahrzeuge bieten, die nicht in der höchsten Beitragsklasse starten müssen. Diese Modelle sind weniger abhängig von Faktoren wie Fahreralter, nächtlichem Abstellplatz oder der Anzahl der Fahrer. Zudem wird bei einem Schadensfall nur das betroffene Fahrzeug hochgestuft.

3. Flottenpolicen für große Betriebe

Für größere Fuhrparks mit einem höheren Prämienvolumen sind Flottenpolicen die beste Wahl. Hier wird der gesamte Fuhrpark zu einem einheitlichen Tarif versichert, wobei die Prämien von der Schadenquote des Fuhrparks abhängig sind. Dieses Modell eignet sich besonders für Betriebe mit vielen Fahrzeugen, die ihre Schäden über den gesamten Fuhrpark verteilen wollen. Allerdings besteht das Risiko, dass ein einzelner hoher Schaden die Prämie für alle Fahrzeuge im Folgejahr erhöht. Abhängig von Prämienvolumen und Schadenquote besteht in manchen Flottenpolicen die Möglichkeit, eine Gewinnbeteiligung zu vereinbaren. Hier wird bei hervorragendem Verlauf je nach Vereinbarung ein Teil der gezahlten Beiträge zurückerstattet.

Leistungen einer Fuhrparkversicherung

Haftpflichtversicherung

Die Haftpflichtversicherung für Fahrzeuge eines landwirtschaftlichen Betriebs bietet umfassenden Schutz vor den finanziellen Folgen, die durch Personen-, Sach- und Vermögensschäden entstehen können, und deckt sowohl den Fahrzeughalter als auch berechtigte Fahrer ab – jedoch mit klaren Ausnahmen für bestimmte Risiken.

Versicherte Personen

Versichert sind der Halter, Eigentümer und Fahrer des Fahrzeugs sowie Beifahrer, die im Rahmen von Arbeitsverhältnissen mit dem Fahrer oder Halter zusammenarbeiten. Ein berechtigter Fahrer im Sinne der AKB ist ein Fahrer, der mit Wissen und Willen des Verfügungsberechtigten das Fahrzeug gebraucht. Geschieht ein Schaden mit einem nicht eingetragenen Fahrer, leistet die Kraftfahrzeughaftpflichtversicherung auch, allerdings ist sie berechtigt, eine Vertragsstrafe zu erheben.

Versicherte Schäden

Die Haftpflichtversicherung deckt Schäden, die der Versicherte mit dem Fahrzeug anderen zufügt, einschließlich Personen- und Sachschäden sowie Vermögensschäden, die nicht direkt mit Personen- oder Sachschäden zusammenhängen.

Nicht versichert

Schäden, die vorsätzlich verursacht wurden, sind ausgeschlossen. Auch Schäden, die durch illegale Aktivitäten oder die Nutzung des Fahrzeugs bei Fahrten unter Einfluss von Alkohol oder Drogen entstehen, sind nicht abgedeckt.

Teilkaskoversicherung

Die Teilkaskoversicherung deckt eine Vielzahl von Schäden ab, die außerhalb der eigenen Kontrolle des Fahrers liegen. Hierzu zählen:

Vollkaskoversicherung

Die Vollkaskoversicherung bei Fahrzeugen deckt verschiedene Schäden ab. Hier sind die wesentlichen Punkte:

Nicht versichert sind hingegen:

Diese Ausschlüsse bei der Vollkaskoversicherung bergen im Schadenfall enormes Konfliktpotenzial. Deshalb macht aus unserer Sicht eine reine Vollkaskoversicherung, insbesondere für Traktoren, wenig Sinn. Wir bieten daher eine Vollkasko immer mit einer Zusatzklausel an, die die Ausschlüsse der Vollkasko wieder einschließt. Diese Klausel heißt Brems-, Betriebs- und Bruchschäden.

Zwei Versicherer gehen in ihren Bedingungen noch einen Schritt weiter und schließen die inneren Betriebsschäden am Motor und Getriebe im Rahmen der Vollkasko mit ein. Diese Deckung umfasst unvorhergesehene und plötzlich eintretende Schäden an den Motor- und Getriebeteilen, die zur Fortbewegung des Fahrzeugs dienen. Beispiele hierfür sind Schäden durch Bedienungsfehler oder Überbeanspruchung. Voraussetzung für den Versicherungsschutz ist, dass die vorgeschriebenen Wartungsintervalle eingehalten wurden. Diese müssen durch die Vorlage des Serviceheftes nachgewiesen werden.

Fahrerschutzversicherung

Eine Fahrerschutzversicherung deckt Personenschäden des berechtigten Fahrers ab, die durch einen Unfall beim Führen des versicherten Fahrzeugs entstehen.

Der Versicherungsschutz erstreckt sich auf Verdienstausfälle, Schmerzensgeld und behindertengerechte Umbauten, die nach einem Unfall notwendig werden könnten. In besonders guten Bedingungen sind in Todesfällen auch die Hinterbliebenenrenten und Unterhaltsansprüche der Angehörigen abgesichert. Besonders hervorzuheben ist, dass einige Gesellschaften auch bei höherer Gewalt oder bei nicht selbst verschuldeten Unfällen einspringen und unabhängig von der Schuldfrage leisten. Nicht versichert sind hingegen Schäden, die vorsätzlich oder bei Motorsportveranstaltungen entstehen.

GAP-Deckung

Die GAP-Deckung bietet Schutz bei Totalschaden oder Totaldiebstahl eines fremdfinanzierten Fahrzeugs. Die Leistung umfasst die Differenz zwischen dem offenen Finanzierungs- oder Leasingrestbetrag und der Entschädigung aus der Kaskoversicherung. Nicht versichert sind jedoch Forderungen des Leasinggebers aufgrund einer Überschreitung der vereinbarten Kilometerleistung oder anderer vertraglicher Verstöße. Ebenso ausgeschlossen sind Schäden, bei denen eine andere Versicherung oder ein Dritter bereits zur Leistung verpflichtet ist.

Neben den oben aufgeführten Bausteinen gibt es weitere Möglichkeiten seinen persönlichen Versicherungsschutz weiter zu ergänzen. Diese Bausteine gibt es meist nur für PKW. Dazu gehören u.a. folgende:

Liebich & Schröder – Ihr Experte für landwirtschaftliche Versicherungen

Seit über 25 Jahren betreuen wir landwirtschaftliche Familienbetriebe in Versicherungsfragen. Wir kommen selbst von Bauernhöfen und waren lange Zeit aktive Landwirte. Dieses persönliche Verständnis für die spezifischen Bedürfnisse und Herausforderungen der Landwirtschaft ermöglicht es uns, passende Versicherungslösungen zu entwickeln. Wir bieten nicht nur Versicherungsschutz, sondern auch kompetente Beratung und umfassenden Service. Vertrauen Sie auf unsere Erfahrung und Expertise, um Ihre Gebäude und Ihren Betrieb optimal abzusichern.

Wie werden Kaskoschäden reguliert?

Erstattungsrahmen

Die Kaskoversicherung zahlt die Reparaturkosten bis zur Höhe des Wiederbeschaffungswerts. Dies gilt, wenn das Fahrzeug vollständig und fachgerecht repariert wird und entsprechende Rechnungsnachweise vorgelegt werden.

Abschleppkosten

Bei Beschädigungen am Fahrzeug übernimmt die Versicherung die Kosten für das Abschleppen zur nächstgelegenen, für die Reparatur geeigneten Werkstatt, solange die Reparaturkosten-Obergrenzen eingehalten werden. Dies ist eine Schutzbriefleistung.

Abzug Neu für Alt

Werden bei der Reparatur alte Fahrzeugteile gegen Neuteile ausgetauscht, zieht die Versicherung einen entsprechenden Betrag ab, der dem Alter und der Abnutzung der alten Teile entspricht. Dies gilt insbesondere für Bereifung, Funkgeräte, Informations- und Unterhaltungssysteme sowie Telefone.

Sachverständigenkosten

Die Kosten für die Beauftragung eines Sachverständigen werden nur übernommen, wenn die Beauftragung von der Versicherung veranlasst oder von ihr zugestimmt wurde.

Mehrwertsteuer

Diese wird nur erstattet, wenn sie tatsächlich angefallen ist. Falls eine Vorsteuerabzugsberechtigung besteht, wird die Mehrwertsteuer nicht erstattet.

Selbstbeteiligung

Die vereinbarte Selbstbeteiligung wird bei jedem Schadenfall von der Entschädigung abgezogen.

Die Versicherung zahlt nicht für:

Verbesserungen, Alterungs- oder Verschleißschäden.

Folgeschäden wie Kraftstoffverlust, Wertminderungen, Zulassungskosten, Nutzungsausfall oder Mietwagenkosten.

Verwaltungskosten und Rechtsanwaltskosten.

Die technische Versicherung für fahrbare Maschinen bietet eine umfassende Absicherung für Traktoren und andere landwirtschaftliche Fahrzeuge. Neben Motor und Getriebe sind auch wichtige Komponenten wie Achsen und Hydraulik mitversichert. Diese Versicherung deckt nahezu alle Schäden ab, außer normale Verschleißerscheinungen. Bei Reparaturen gibt es auch hier einen Abzug „Neu für Alt“, d.h. bei Austausch von alten Teilen gegen neue kann ein altersbedingter Abzug auf die Kosten angewendet werden.

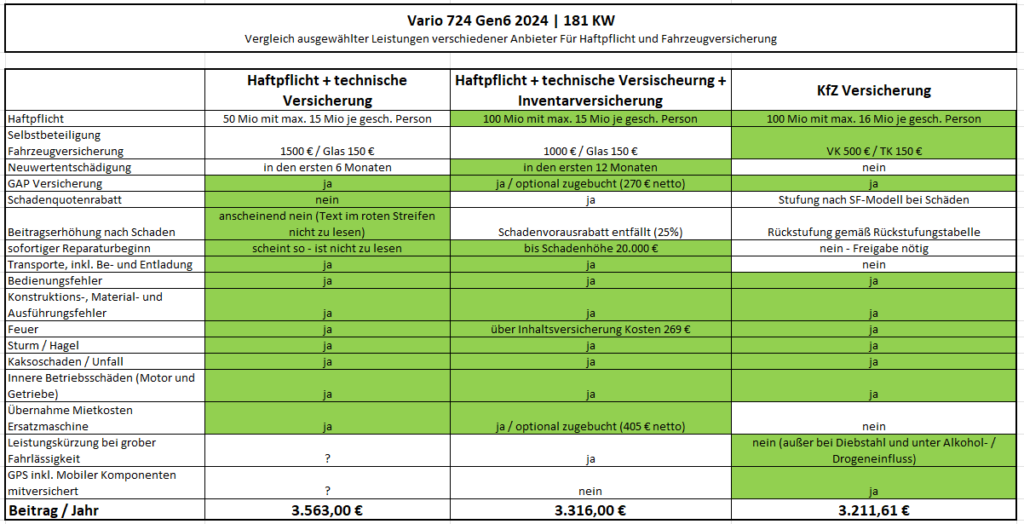

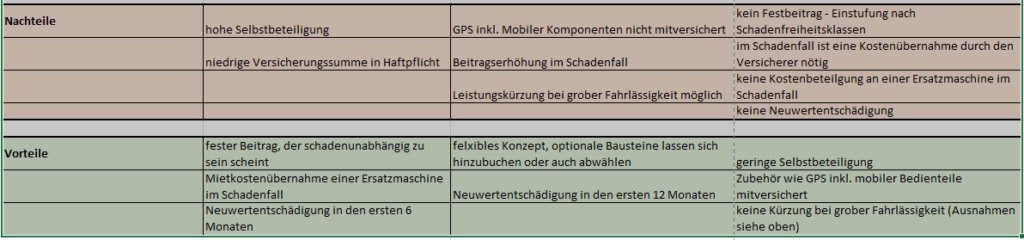

In folgender Übersicht haben wir Ihnen einmal 3 Möglichkeiten gegenübergestellt, einen fabrikneuen Schlepper zu versichern:

Besonderheit Anhänger

Seit dem 17. Juli 2020 gilt bei Unfällen mit Kfz-Gespannen wieder, dass ausschließlich der Halter des Zugfahrzeugs haftet. Die Anhänger-Haftpflichtversicherung muss nur noch anteilig leisten, und zwar dann, wenn der Anhänger aktiv zur Gefahrensteigerung beigetragen hat. Diese Änderung im Straßenverkehrsgesetz (StVG) stellt die alte Regulierungspraxis wieder her, die vor einem Urteil des Bundesgerichtshofs von 2010 galt. Bis dahin war allein der Halter des Zugfahrzeugs für Unfälle verantwortlich.

Das Urteil von 2010 hatte die Haftung zwischen Anhänger und Zugfahrzeug geteilt, was die Versicherungsprämien für Anhänger erheblich verteuert hatte. Mit der neuen Regelung sind zukünftig wieder ausschließlich die Halter der Zugfahrzeuge haftbar. Nur wenn der Anhänger das Unfallgeschehen tatsächlich verschlimmert, greift eine Mithaftung. Allein das Ziehen eines Anhängers reicht nicht aus, um die Haftung des Anhängers zu begründen.

Wir empfehlen daher weiterhin, für zulassungsfreie landwirtschaftliche Anhänger eine separate Kraftfahrzeughaftpflichtversicherung abzuschließen, da sie in der Betriebshaftpflichtversicherung nur begrenzt abgesichert sind.

Ihr Nutzen bei Liebich & Schröder

Erfolgreiche Schadensregulierung: Fallbeispiele aus der Praxis

Situation:

Im Jahr 2020 erlebte einer unserer Kunden einen schweren Verlust. Sein Schlepper brannte komplett ab, und die Teilkaskoversicherung stellte einen Wiederbeschaffungswert von rund 15.000 Euro in Aussicht.

Problem:

Unser Kunde stand vor dem Problem, dass es auf dem Markt schwierig ist, einen gebrauchten Schlepper in diesem Wert zu finden, der den Anforderungen entspricht. Gebrauchte Maschinen sind oft unbekannt und bergen Risiken.

Lösung:

Glücklicherweise hatte unser Kunde zusätzlich eine Inventarpolice beim richtigen Anbieter abgeschlossen. Diese Versicherung leistete für den Neuwertanteil eines vergleichbaren Traktors. Am Ende erhielt der Kunde eine Entschädigung von 45.000 Euro, was ihm ermöglichte, einen neuen Schlepper zu beschaffen.

Ergebnis:

Dank der Inventarpolice konnte unser Kunde den Schaden vollständig kompensieren und musste keine Kompromisse beim Ersatz eingehen. Ein klarer Vorteil einer umfassenden Versicherungsdeckung!

Situation:

Ein Landwirt fuhr mit seinem Schlepper an einer Kreuzung zu weit in eine Vorfahrtsstraße. Infolgedessen kollidierte er mit einem Bus.

Schaden:

Glücklicherweise blieben alle Unfallbeteiligten unverletzt, aber am Schlepper entstand ein erheblicher Schaden. U.a. wurde das Frontgewicht, die Fronthydraulik beschädigt und der Unterlenker wurde aus dem Motorblock gerissen. Die Reparaturkosten beliefen sich auf rund 26.000 Euro.

Lösung:

Dank der bestehenden Vollkaskoversicherung, die Unfälle abdeckt, wurde der gesamte Schaden an dem Schlepper vollumfänglich übernommen.

Ergebnis:

Der Kunde musste keine finanziellen Belastungen aus dem Unfall tragen und konnte den Schlepper nach der Reparatur wieder wie gewohnt nutzen. Ein weiterer Beweis dafür, wie wichtig eine umfassende Vollkaskoversicherung ist!

Situation:

Ein Landwirt erlebte einen Unfall, bei dem sein Schlepper beim Festfahren von Gras von einem Silohaufen heruntergefallen ist.

Schaden:

Der entstandene Schaden war erheblich, da die gesamte Kabine des Schleppers aus Sicherheitsgründen ausgetauscht werden musste. Die Reparaturkosten beliefen sich auf rund 25.000 Euro.

Lösung:

Dank einer Zusatzklausel in der Versicherung wurde der Großteil des Schadens reguliert. Diese Klausel deckte unvorhergesehene Brems-, Betriebs- und Bruchschäden ab. Allerdings trat die Regel „Neu für Alt“ in Kraft, wodurch ein Abzug für den Austausch alter Teile durch neue vorgenommen wurde.

Ergebnis:

Dank der Erweiterung der Vollkaskoversicherung um die Brems-, Betriebs- und Bruchschäden wurde der Schaden, bis auf einen kleinen Abzug „Neu für Alt” komplett übernommen.

Situation:

Ein Landwirt erwarb einen neuen Traktor, der beim Pflügen plötzlich stehenblieb. Die Ursache: Ein schwerwiegender Getriebeschaden.

Schaden:

Die Reparaturkosten beliefen sich auf stolze 24.000 Euro.

Herausforderung:

Ein häufiger Irrglaube ist, dass die Garantie des Herstellers alle Schäden abdeckt. Doch in diesem Fall haftete der Hersteller nur für bestimmte Schäden, die er zu verantworten hat – und dieser Getriebeschaden war nicht vollständig gedeckt.

Lösung:

Der Landwirt hatte jedoch eine Traktorversicherung mit einer speziellen Zusatzklausel für innere Betriebsschäden, die auch Motor- und Getriebeschäden abdeckt. Dadurch wurde der Schaden reguliert. Allerdings griff auch hier die „Neu für Alt“-Regel, sodass ein anteiliger Abzug entsprechend dem Alter und der Abnutzung des Traktors vorgenommen wurde.

Ergebnis:

Dank der Zusatzklausel für innere Betriebsschäden wurde der Großteil der Reparaturkosten übernommen, was dem Landwirt finanzielle Sicherheit verschaffte.

Unsere hilfreichen Ratgeber

Wir wissen, worauf es ankommt.

Wertvolle Einblicke und hilfreiche Ratschläge, speziell für Landwirte entwickelt.

In wenigen Schritten zu Ihrem Versicherungsschutz

1.

Kontakt aufnehmen

Füllen Sie unser Online-Formular aus oder rufen Sie uns an.

2.

Beratungsgespräch

Lassen Sie sich von unseren Experten individuell beraten.

3.

Angebot

Sie erhalten ein Angebot passend zu Ihren Bedürfnissen.

4.

Rundum geschützt

Genießen Sie den umfassenden Schutz Ihrer landwirtschaftlichen Gebäude.

Noch Fragen?

„Ich bin schon sehr lange Kunde bei Liebich+Schröder. Der Service und die Leistung sind gleichbleibend stark. Fragen werden zeitnah beantwortet und man steht jederzeit telefonisch oder unkompliziert per Mail zur Verfügung. Die Versicherungen werden bisher jährlich überprüft und man bekommt günstigere Angebote per Mail zugesendet. Manchmal muss man aber auch selbst aktiv werden. Alles in allem kann ich diese Firma vorbehaltlos weiterempfehlen.“

„Ein sehr familiäres, offenes und konstruktives Miteinander. Stets kundenorientiert sowie freundliche Mitarbeiter vor Ort , die einem bei jeder Frage unterstützend zur Seite stehen. Immer wieder gerne bei dieser Qualität an Gesamtpaket.“

Unsere Leistungsdaten

Das macht Liebich und Schröder aus.

Zugang zu exklusiven Versicherungsprodukten durch die größte Maklergenossenschaft.

Ansprechpartner für rechtliche und finanzielle Fragestellungen, inklusive Generationenberatung und Ruhestandsplanung.

Unterstützung außerhalb der Öffnungszeiten, auch an Wochenenden.

Fragen und Antworten

rund um Versicherungen für Ihren Fuhrpark: