So können sich landwirtschaftliche Familien vor den finanziellen und emotionalen Belastungen schützen.

Wir von Liebich + Schröder wissen, wie wichtig eine umfassende und individuelle Pflegeabsicherung für landwirtschaftliche Familienbetriebe ist – damit Sie im Ernstfall abgesichert sind und der Betrieb stabil bleibt.

Ihr Hof ist Ihr Zuhause

Unsere Experten unterstützen Sie gerne – lassen Sie sich unverbindlich beraten und sichern Sie Ihre Zukunft individuell und zuverlässig ab.

Warum Vorsorge so wichtig ist

Der Mangel an Pflegekräften ist gravierend. Seit Jahren wird es immer schwieriger, qualifizierte Unterstützung für pflegebedürftige Familienmitglieder zu finden. Besonders durch die Corona-Pandemie hat sich dieser Pflegenotstand weiter verschärft. Und leider stehen wir erst am Anfang: Deutschlands Bevölkerung altert rapide. Derzeit sind mehr als vier Millionen Menschen pflegebedürftig, wobei über 70 % zu Hause betreut werden. Die Zahlen steigen weiter an.

Für viele landwirtschaftliche Betriebe kommt diese Herausforderung überraschend. Oft werden die Risiken verdrängt, bis es zu einem akuten Pflegefall kommt. Dann beginnt ein hektischer Organisationsprozess, der von Missverständnissen und fehlendem Wissen über die anfallenden Kosten, Zuständigkeiten und den alltäglichen Umgang geprägt ist. Gerade in solchen Situationen wird deutlich, wie stark Pflegebedürftigkeit einen Betrieb zusätzlich zu den ohnehin bestehenden wirtschaftlichen Belastungen aus dem Gleichgewicht bringen kann – sowohl finanziell als auch emotional.

Herausforderungen in der Pflege für landwirtschaftliche Betriebe

Die gesetzliche Pflegeversicherung deckt lediglich die Grundversorgung ab und stellt keine umfassende Absicherung dar. In der Praxis verursacht Pflege jedoch erhebliche zusätzliche Kosten und bedeutet eine immense emotionale und physische Belastung für die Angehörigen, die die Pflege übernehmen müssen. Besonders auf landwirtschaftlichen Betrieben herrscht bereits heute ein Mangel an Pflege- und Unterstützungskräften, um die Pflegesituationen in den Griff zu bekommen. Ein weiteres Problem ist, dass sich ambulante Pflegedienste zunehmend aus ländlichen Regionen zurückziehen. Die Gründe dafür sind vielfältig: Einerseits fehlt es an qualifiziertem Personal, andererseits machen die weiten Wegstrecken es wirtschaftlich unattraktiv, ländliche Gebiete flächendeckend zu betreuen. Dieser Rückzug verschärft die Situation für landwirtschaftliche Familienunternehmen weiter, die oft verzweifelt nach Unterstützung suchen. Die Preisspanne für verfügbare Hilfskräfte reicht von geringfügigen Beschäftigten, die auf 520-Euro-Basis arbeiten, bis zu Vollzeitkräften. Doch auch diese Unterstützung muss häufig zusätzlich zu den fest eingeplanten Mitteln des Hofes finanziert werden, was die Liquidität des Betriebs erheblich belasten kann.

Wenn die häusliche Pflege nicht mehr möglich ist, steht die Suche nach einem Pflegeheim an. Doch auch hier treten weitere Schwierigkeiten auf: Neben langen Wartelisten unterscheiden sich die Pflegeheime stark in Qualität, Personalstärke und den angebotenen Leistungen. Die Palette reicht von einfachen Einrichtungen, die lediglich die Grundversorgung sicherstellen, bis zu luxuriösen Heimen, die erheblich höhere Zuzahlungen erfordern. Tatsächlich decken die Zuzahlungen von etwa 2000 Euro monatlich oft nur einen Teil der tatsächlichen Kosten. Wer seinen Lebensabend in einem Heim mit gut ausgebildetem Fachpersonal und einer angemessenen Betreuung verbringen möchte, wird auf zusätzliche eigene Mittel angewiesen sein. Da Pflegekräfte derzeit nur knapp über dem Mindestlohn verdienen und die Nachfrage weiter steigt, ist es absehbar, dass die Eigenanteile für Pflegeheime in Zukunft weiter ansteigen werden.

Die Regelungen zur sogenannten Pflegeschuld in Übergabeverträgen stellen ein weiteres zentrales Thema dar. Häufig ist die Pflegeverpflichtung in diesen Verträgen nur bis zum Pflegegrad 2 geregelt, was in der Praxis jedoch oft nicht ausreicht, da die Pflege auch in den höheren Pflegegraden erbracht werden muss. Die Begrenzung der Pflegeschuld auf den Pflegegrad 2 ist nebenbei bei Demenz nicht praxistauglich. Diese Lücken führen zu zusätzlichen finanziellen Belastungen für den Betrieb, die in vielen Fällen unzureichend eingeplant werden. Ohne klare Vereinbarungen und Regelungen können hier weitere Kosten entstehen, die den Betrieb vor erheblichen wirtschaftlichen Herausforderungen stellen.

Immer häufiger entbrennt zwischen Hofnachfolgern und den weichenden Erben Streit darüber, wo die Mittel für den Fall einer Pflegebedürftigkeit der Eltern herkommen sollen. Es fehlt an Verabredungen, dass Altenteiler ihre monatlichen Einkünfte für die Bewältigung der Pflegekosten einbringen könnten und sollten, um die Betriebe zu entlasten. Weichende Erben sehen ungern dabei zu, wie das noch hoffreie, vererbbare Vermögen schwindet.

Wer nicht 100.000 Euro im Jahr verdient, muss für die Pflege der Altenteiler nicht aufkommen, so die Meinung in vielen Betrieben. Doch Vorsicht. Wenn überhaupt, gilt dies für den Rückgriff des Sozialamtes auf die Unterbringung in Pflegeheimen. In der häuslichen Versorgung spielt der Elternunterhalt selbstredend keine Rolle.

In extremen Fällen sind Betriebsleiter bereits gerichtlich dazu verurteilt worden, ihr Anlagevermögen zu verkaufen, um die Pflegekosten für ihre Eltern zu decken – ein Szenario, das für die langfristige Stabilität des Hofes verheerend sein kann. Die Annahme, dass der Staat automatisch einspringt, sobald Pflegekosten zu hoch werden, verkennt die wahren Realitäten.

Frühzeitige Absicherung: Warum die private Pflegeversicherung unverzichtbar ist

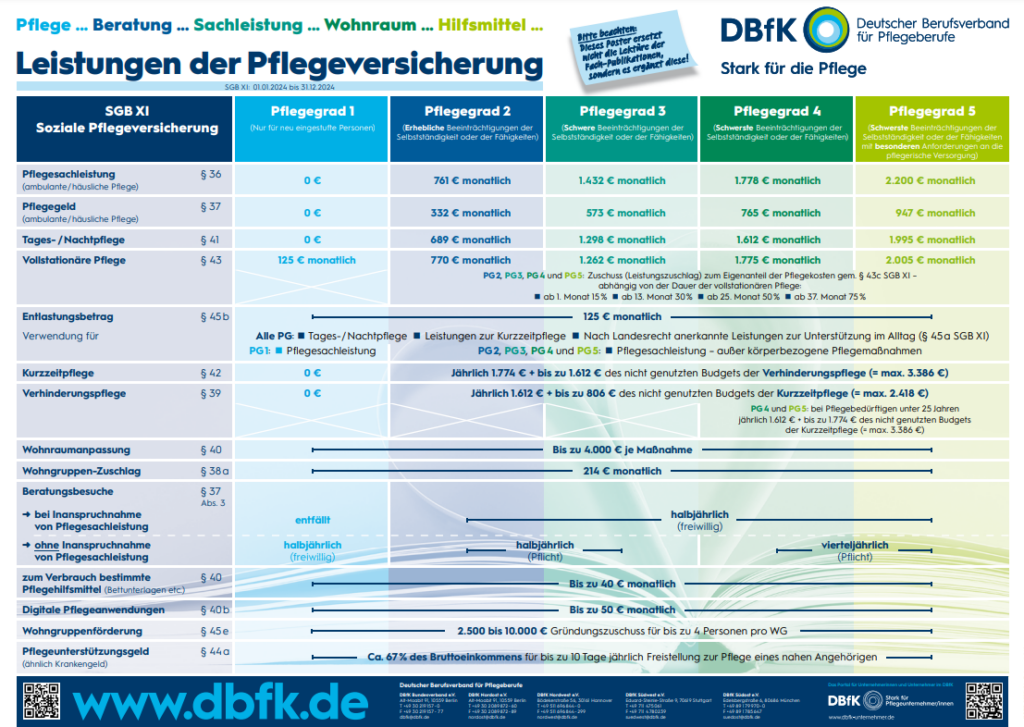

Es ist entscheidend, frühzeitig tragfähige Lösungen zu finden. Pflegebedürftigkeit bringt hohe Kosten mit sich, da die gesetzliche Pflegeversicherung nur einen Teil der Ausgaben abdeckt. Bei einer stationären Pflege übernimmt die Pflegekasse bei Pflegegrad 3 beispielsweise lediglich 1262 Euro pro Monat, während die tatsächlichen Kosten für ein Pflegeheim, inklusive Verpflegung, eher zwischen 3000 und 4000 Euro monatlich liegen. Um sicherzustellen, dass weder Ihr Betrieb noch Ihre Familie durch einen Pflegefall finanziell belastet werden, ist der Abschluss einer privaten Pflegeversicherung unverzichtbar. Diese hilft, die Versorgungslücke zu schließen und gewährleistet gleichzeitig eine hochwertige und menschenwürdige Pflege. Zudem behalten Sie die Kontrolle darüber, wer Sie betreut und wo Sie gepflegt werden.

Eine private Absicherung sollte jedoch gut durchdacht sein. Lassen Sie sich am besten von qualifizierten Fachleuten wie Ruhestandsplanern, Generationenberatern oder TÜV-zertifizierten Risikomanagern beraten. Diese Experten bieten Ihnen eine umfassende Analyse Ihres individuellen Pflegerisikos und der relevanten Einflussfaktoren. Auf dieser Grundlage können Sie dann eine fundierte Entscheidung für die passende Lösung treffen.

Welche Optionen stehen Ihnen zur Verfügung?

Es gibt verschiedene Versicherungsmodelle, die von Pflegerenten über Pflegekostentarife bis hin zu Pflegetagegeldversicherungen reichen. Alle Modelle haben gemeinsam, dass die Kosten der Versicherung von Ihrem Alter, Gesundheitszustand und der Höhe der gewünschten Leistungen zum Zeitpunkt des Abschlusses abhängen. Besonders sinnvoll ist oft eine Pflegetagegeldversicherung, bei der im Pflegefall eine feste Summe pro Tag ausgezahlt wird. Die Höhe des Tagegelds richtet sich nach dem jeweiligen Pflegegrad und kann flexibel genutzt werden. Schon ab Pflegegrad 1 sollten Sie mindestens die Bruttokosten einer 520-Euro-Kraft in Ihre Kalkulation einbeziehen.

Es kann zudem sinnvoll sein, verschiedene Versicherungsanbieter zu kombinieren. So bieten einige Gesellschaften spezielle Pflegetagegeldversicherungen für Demenzpatienten an, die mit anderen Tarifen kombiniert werden können. Beachten Sie, dass die Gesundheitsanforderungen der Versicherer unterschiedlich sind, was den Zugang zu bestimmten Tarifen beeinflussen kann. Marktübersichten, Ratings und fundierte Vergleiche helfen Ihnen dabei, den Überblick zu behalten und die passende Versicherung zu finden.

Ein wichtiger Tipp:

Achten Sie darauf, dass die gewählten Versicherungsleistungen langfristig tragfähig sind. Vermeiden Sie Angebote von Billiganbietern oder kleinen regionalen Versicherungen, da diese mit hoher Wahrscheinlichkeit in der Zukunft ihre Beiträge erhöhen werden. Die Marktführer neigen dazu, moderate Anpassungen vorzunehmen, was langfristig Ihre Finanzen schont.

Kosten im Überblick – Was Sie erwartet

Kosten für die Unterbringung in einem Pflegeheim

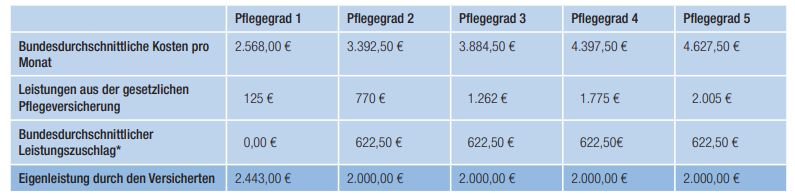

Die Kosten für die vollstationäre Pflege in einem Pflegeheim können erheblich sein und hängen vom jeweiligen Pflegegrad ab. Laut den aktuellen Angaben belaufen sich die durchschnittlichen monatlichen Gesamtkosten (Stand 2024) je nach Pflegegrad auf folgende Beträge:

Die Daten in der Tabelle sind eine beispielhafte Berechnung für eine vollstationäre Pflege von mehr als 24 Monaten. In der vorletzten Zeile ist ein Leistungszuschlag aufgeführt, der sich nach der Dauer der stationären Pflege richtet. Dieser beträgt:

Dieser Zuschlag soll die finanzielle Belastung bei längerem Aufenthalt im Pflegeheim mindern, greift jedoch erst nach Ablauf der jeweiligen Zeiträume.

Erfahrungsbericht:

Pflege auf dem Hof – Eine große Herausforderung für einen Familienbetrieb

Pflegebedürftigkeit trifft die meisten Familien unvorbereitet, so auch uns. Der schleichende Verlust der Eigenständigkeit meiner Mutter wurde für mich als Angehörige früher deutlich, als es ihr selbst bewusst war. In den meisten Fällen kommt die Pflegebedürftigkeit nicht über Nacht, sondern entwickelt sich langsam, was die Situation emotional und organisatorisch nicht leichter macht. Niemand gibt gerne zu, dass er Hilfe benötigt, und das führt bei uns zu Konflikten. Trotzdem war es für uns wichtig, schon früh Maßnahmen zu ergreifen, wie eine Vorsorgevollmacht und Patientenverfügung zu erstellen, um handlungsfähig zu bleiben, falls sich ihr Zustand verschlechtern sollte.

Unser Betrieb ist ein Schweinebetrieb, und die Anforderungen sind hoch. Die Aufgaben im Stall sind fest verteilt, und ich verbringe dort täglich viele Stunden. Als die Pflege meiner Mutter intensiver wurde, war es immer schwieriger, den Spagat zwischen der Arbeit auf dem Hof und der Unterstützung meiner Mutter zu schaffen. Einige Arbeiten blieben liegen oder mussten von den anderen Familienmitgliedern oder Mitarbeitern übernommen werden. Das führte gelegentlich zu Spannungen, vorwiegend bei denen, die den tatsächlichen Aufwand der Pflege nicht unmittelbar mitbekommen haben. Es war für alle Beteiligten eine Herausforderung.

Ein großer Fehler war es, den Pflegegrad zu spät zu beantragen. Ich wusste nicht genau, wann der Punkt erreicht ist, an dem der steigende Hilfebedarf für einen Pflegegrad ausreicht. Erst durch den Hinweis unseres Hausarztes haben wir den Antrag gestellt. Rückblickend betrachtet hätte ich das viel früher machen sollen. Als der Pflegegrad 2 schließlich bewilligt wurde, war die finanzielle Unterstützung durch die gesetzliche Pflegeversicherung im Vergleich zu den tatsächlichen Ausgaben ein Tropfen auf den heißen Stein. Ich habe zusätzlich auf alternative Heilmethoden gesetzt, um meiner Mutter Erleichterung zu verschaffen, aber die Kosten dafür musste ich selbst tragen.

Irgendwann war es nicht mehr möglich, die Pflege zu Hause zu bewältigen, und wir mussten nach einem Pflegeheim suchen. Das war emotional sehr belastend, denn meine Mutter wollte eigentlich nicht aus ihrem Zuhause weg. Doch der Pflegeaufwand wurde zu groß, und professionelle Hilfe war notwendig. Wir fanden ein Heim und konnten die Zuzahlung von 2.000 Euro pro Monat gerade noch stemmen.

Aus diesen Erfahrungen habe ich viel gelernt und entsprechende Vorsorge für meine eigene Zukunft getroffen. Mein Mann und ich haben uns intensiv beraten lassen und eine private Pflegeversicherung abgeschlossen. Wir möchten sicherstellen, dass unsere Kinder im Ernstfall nicht finanziell belastet werden und der Betrieb weiterhin stabil läuft. Unser Ziel ist es, die Pflege so weit wie möglich zu Hause zu organisieren, weshalb wir auch unser Wohnumfeld so gestalten, dass eine Pflegekraft dort untergebracht werden kann. Ebenso halten wir unsere Vorsorgevollmachten und Patientenverfügungen immer auf dem neuesten Stand, um rechtlich abgesichert zu sein.

Liebich & Schröder – Ihr Experte für landwirtschaftliche Versicherungen

Seit über 25 Jahren betreuen wir landwirtschaftliche Familienbetriebe in Versicherungsfragen. Wir kommen selbst von Bauernhöfen und waren lange Zeit aktive Landwirte. Dieses persönliche Verständnis für die spezifischen Bedürfnisse und Herausforderungen der Landwirtschaft ermöglicht es uns, passende Versicherungslösungen zu entwickeln. Wir bieten nicht nur Versicherungsschutz, sondern auch kompetente Beratung und umfassenden Service. Vertrauen Sie auf unsere Erfahrung und Expertise, um Ihre Gebäude und Ihren Betrieb optimal abzusichern.

So wird ein Pflegegrad ermittelt

Der Pflegegrad einer Person wird anhand ihrer Selbstständigkeit in verschiedenen Lebensbereichen ermittelt. Hierbei erfolgt eine Begutachtung durch den Medizinischen Dienst (bei gesetzlich Versicherten) oder die Firma Medicproof (bei privat Versicherten). Dabei werden körperliche, geistige und psychische Einschränkungen gleichermaßen berücksichtigt.

Es gibt insgesamt sechs Bereiche, sogenannte „Module“, die bewertet werden. Je nach Ausprägung der Einschränkungen erhält die pflegebedürftige Person in jedem Modul eine bestimmte Punktzahl. Diese Punkte fließen unterschiedlich gewichtet in die Gesamtbewertung ein. Daraus wird der Pflegegrad ermittelt. Hier ist eine kurze Übersicht der Module und deren Gewichtung:

Mobilität (10 %)

Wie gut kann sich die Person innerhalb ihrer Umgebung fortbewegen, z.B. Treppensteigen oder Gehen im Wohnbereich?

Kognitive und kommunikative Fähigkeiten (15 %)

Kann die Person sich zeitlich und örtlich orientieren und mit anderen kommunizieren?

Verhaltensweisen und psychische Problemlagen (15 %)

Zeigt die Person Verhaltensauffälligkeiten wie nächtliche Unruhe oder selbstschädigendes Verhalten?

Selbstversorgung (40 %)

Wie gut kann die Person grundlegende Bedürfnisse wie Körperpflege, Essen und Trinken selbstständig bewältigen?

Umgang mit krankheits- oder therapiebedingten Anforderungen (20 %)

Wie gut kommt die Person mit ihren medizinischen Anforderungen zurecht, z.B. Medikamente einnehmen, Arztbesuche organisieren?

Gestaltung des Alltagslebens und sozialer Kontakte (15 %)

Wie eigenständig kann die Person ihren Tagesablauf gestalten und soziale Kontakte pflegen?

Nur eines der beiden Module (2 oder 3) mit der höchsten Punktzahl wird in die Berechnung einbezogen.

Berechnung

Die einzelnen Punktzahlen aus den Modulen werden zu einem Gesamtpunktwert addiert, der dann den Pflegegrad bestimmt:

Ab einem Punktwert von 12,5 gilt eine Person als pflegebedürftig und wird einem der fünf Pflegegrade zugeordnet. Je höher der Pflegegrad, desto intensiver ist die benötigte Unterstützung und desto umfangreicher sind die Leistungen der Pflegeversicherung.

Flexibel und sicher: Kombination aus betrieblichen und privaten Vorsorgemodellen der Alterssicherung

Die Situation:

Eine junge Landwirtsfamilie bewirtschaftet einen Milchviehbetrieb und möchte sich für den Pflegefall umfassend absichern. Über die Jahre hatten sie verschiedene Versicherungen für den Pflegebereich abgeschlossen, darunter Pflegekosten- und Pflegerentenversicherungen bei unterschiedlichen Anbietern.

Das Problem:

Mit der Zeit wurde der Versicherungsschutz der Familie unübersichtlich. Die unterschiedlichen Verträge führten zu einem bunten Mix, der nicht nur schwer zu verwalten war, sondern auch nicht die gewünschte Flexibilität bot. Bei einer genaueren Betrachtung stellten sie fest, dass die bisherigen Absicherungen weder optimal aufeinander abgestimmt waren noch den Bedürfnissen der Familie in einem Pflegefall gerecht wurden.

Die Lösung:

In einer gemeinsamen Beratung entschloss sich die Familie, die bestehenden Pflegeversicherungen neu zu ordnen und sich für eine Pflegetagegeldversicherung zu entscheiden. Diese Variante bietet maximale Flexibilität, da das ausgezahlte Tagegeld im Pflegefall frei verwendet werden kann – ob für häusliche Pflege, Unterstützung durch Angehörige oder professionelle Pflegekräfte.

Das Ergebnis:

Die Familie hat jetzt eine klare und unkomplizierte Absicherung, die perfekt auf ihre Bedürfnisse zugeschnitten ist. Mit dem Pflegetagegeld bleibt sie flexibel und kann im Ernstfall selbst entscheiden, wie die finanzielle Unterstützung genutzt wird. Zudem haben sie den Überblick über ihre Pflegevorsorge zurückgewonnen und sind sicher, dass sowohl die Familie als auch der Betrieb im Pflegefall optimal abgesichert sind.

Die Situation:

Auf einem Milchviehbetrieb stand im letzten Jahr die Hofübergabe an die nächste Generation bevor. Im Zuge der Übergabeverhandlungen wurde auch das Thema Pflege der Altenteiler besprochen. Die Familie wollte sicherstellen, dass im Pflegefall der Eltern – der sogenannten Altenteiler – der Betrieb nicht durch hohe Pflegekosten finanziell belastet wird.

Das Problem:

Bei den aktuellen Kosten im Pflegebereich wurde schnell klar, dass die finanzielle Belastung im Pflegefall nicht aus der laufenden Liquidität des Betriebs gedeckt werden kann. Zudem war aufgrund des fortgeschrittenen Alters der Altenteiler keine vollständige Absicherung durch eine Versicherung mehr möglich. Die Frage war, wie man dennoch eine sinnvolle und tragfähige Lösung für die Pflegekosten finden konnte, ohne den Betrieb oder die nächste Generation zu überlasten.

Die Lösung:

In einer gemeinsamen Besprechung wurden alle Beteiligten – die Altenteiler und die Kinder – an einen Tisch geholt, um die Problematik offen zu diskutieren. Es wurde beschlossen, eine Pflegeversicherung abzuschließen, die zumindest zwei Drittel der anfallenden Pflegekosten abdeckt. Da eine vollständige Abdeckung der Kosten aufgrund des Alters der Altenteiler nicht möglich war, einigte sich die Familie darauf, dass die verbleibenden Kosten von den Kindern und den Altenteilern gemeinsam getragen werden.

Das Ergebnis:

Dank der frühzeitigen Planung und der offenen Diskussion konnte die Familie eine Lösung finden, die den Hof finanziell entlastet und gleichzeitig die Pflege der Altenteiler sicherstellt. Durch die Aufteilung der Pflegekosten und die Absicherung über eine Versicherung konnte die finanzielle Belastung für alle Beteiligten reduziert werden. Der Betrieb bleibt stabil, und die Familie ist im Ernstfall vorbereitet.

Die Situation:

Bei einem Schweinebetrieb stand kürzlich die Hofübergabe an die nächste Generation an. Die Altenteiler hatten schon in den 1990er Jahren eine Kapitallebensversicherung abgeschlossen, die nun, zur Zeit der Hofübergabe, zur Auszahlung kam. Durch vorausschauende Planung konnten sie sich finanziell auf den Ruhestand vorbereiten.

Das Problem:

Während der Hofübergabe stellte sich die Frage, wie die Altenteiler im Falle von Pflegebedürftigkeit abgesichert sind. Die laufende Liquidität des Betriebs sollte keinesfalls belastet werden, um die Pflegekosten zu tragen. Es galt, eine Lösung zu finden, bei der der Betrieb geschützt bleibt und gleichzeitig genügend Mittel für die Pflege vorhanden sind.

Die Lösung:

Dank der frühzeitigen Vorsorge durch die Kapitallebensversicherung stand den Altenteilern nun ein sechsstelliger Betrag zur Verfügung. Nach Absprache mit dem Sohn, der den Hof übernahm, und der Tochter, die außerhalb der Landwirtschaft tätig ist, einigte sich die Familie schnell darauf, dass dieses Kapital zur Deckung möglicher Pflegekosten der Altenteiler verwendet wird. So war sichergestellt, dass die Pflegekosten nicht den Betrieb belasten würden.

Das Ergebnis:

Durch die weitsichtige Entscheidung, schon in den 1990er Jahren eine Kapitallebensversicherung abzuschließen, konnten die Altenteiler sicherstellen, dass im Falle einer Pflegebedürftigkeit ausreichend finanzielle Mittel vorhanden sind. Der Betrieb bleibt von den Pflegekosten unberührt, und die Familie hat die Sicherheit, dass für die Pflege vorgesorgt ist. Diese frühzeitige Planung zeigt, wie wichtig es ist, schon in jungen Jahren an das Alter und mögliche Pflegekosten zu denken.

Ihr Nutzen bei Liebich & Schröder

„Ich bin schon sehr lange Kunde bei Liebich+Schröder. Der Service und die Leistung sind gleichbleibend stark. Fragen werden zeitnah beantwortet und man steht jederzeit telefonisch oder unkompliziert per Mail zur Verfügung. Die Versicherungen werden bisher jährlich überprüft und man bekommt günstigere Angebote per Mail zugesendet. Manchmal muss man aber auch selbst aktiv werden. Alles in allem kann ich diese Firma vorbehaltlos weiterempfehlen.“

“Ein sehr familiäres, offenes und konstruktives Miteinander. Stets kundenorientiert sowie freundliche Mitarbeiter vor Ort , die einem bei jeder Frage unterstützend zur Seite stehen. Immer wieder gerne bei dieser Qualität an Gesamtpaket.”

Unsere hilfreichen Ratgeber

Wir wissen, worauf es ankommt.

Wertvolle Einblicke und hilfreiche Ratschläge, speziell für Landwirte entwickelt.

In wenigen Schritten zu Ihrem Versicherungsschutz

1.

Kontakt aufnehmen

Füllen Sie unser Online-Formular aus oder rufen Sie uns an.

2.

Beratungsgespräch

Lassen Sie sich von unseren Experten individuell beraten.

3.

Angebot

Sie erhalten ein Angebot passend zu Ihren Bedürfnissen.

4.

Rundum geschützt

Genießen Sie den umfassenden Schutz Ihrer landwirtschaftlichen Gebäude.

Noch Fragen?

Unsere Leistungsdaten

Das macht Liebich und Schröder aus.

Zugang zu exklusiven Versicherungsprodukten durch die größte Maklergenossenschaft.

Ansprechpartner für rechtliche und finanzielle Fragestellungen, inklusive Generationenberatung und Ruhestandsplanung.

Unterstützung außerhalb der Öffnungszeiten, auch an Wochenenden.

Fragen und Antworten

Im Pflegefall tauchen oft viele Fragen auf. In unserem FAQ-Bereich finden Sie Antworten auf die wichtigsten Fragen rund um die Pflegeabsicherung für landwirtschaftliche Familienbetriebe.